¿Quieres saber más?

¿Qué son los ejemplos de Construye tu cartera?

¿Por qué diversificar?

¿Cuál es la relación entre rentabilidad y riesgo?

¿Qué es la volatilidad o riesgo?

¿Qué es una clase de activo?

¿Por qué elegir fondos activos o pasivos?

¿Qué es un índice de referencia y cuáles utilizamos?

¿Qué es la caída máxima de un fondo de inversión?

¿Qué son los ejemplos de Construye tu cartera?

Son conjuntos de fondos de inversión seleccionados en base a distintos niveles de riesgo o volatilidad. Cada ejemplo se compone de fondos que invierten en diferentes clases de activos y mercados.

¿Por qué diversificar?

Para reducir el riesgo de tu inversión. Cada ejemplo está compuesto por fondos que se comportan de forma distinta ante diferentes situaciones de mercado buscando el equilibrio entre rentabilidad y riesgo, para que la rentabilidad no dependa únicamente de los resultados de un solo activo.

¿Cuál es la relación entre rentabilidad y riesgo?

Normalmente, a mayor riesgo mayor rentabilidad y viceversa. Las estrategias que asumen más riesgo tienen movimientos al alza o a la baja más pronunciados, y las que se consideran de menor riesgo ofrecen, potencialmente, menos fluctuaciones de rentabilidad, y también menos pérdidas. Diversificar permite reducir el riesgo mientras se mantiene una rentabilidad esperada adecuada.

¿Qué es la volatilidad o riesgo?

Es una variable que mide la frecuencia e intensidad de los cambios en el precio de un activo o en los mercados financieros. Esta variable cuantifica el riesgo en un intervalo de tiempo determinado.

¿Qué es una clase de activo?

Es una forma de agrupar instrumentos en base a sus características y comportamiento. En Openbank te mostramos estas clases de activos:

- Liquidez y activos monetarios.

- Renta fija, compuesta principalmente por bonos.

- Renta variable, compuesta principalmente por acciones que cotizan en bolsa.

- Activos reales que están ligados a la economía real y que aportan mayor diversificación (activos inmobiliarios, bonos ligados a la inflación, materias primas e infraestructuras).

¿Por qué elegir fondos activos o pasivos?

Las diferencias entre fondos de gestión pasiva y de gestión activa son muchas pero una de las principales son los costes que asume el inversor: los fondos de gestión pasiva tienen costes más bajos que los de gestión activa. Este menor coste no implica que, con la misma estrategia, tengan mayor rentabilidad.

Para que puedas tomar una decisión, te informamos por qué existe esta diferencia de costes en cada tipo de gestión:

- Costes en gestión pasiva: son bajos debido a que los fondos de gesti�ón pasiva replican índices y, a través de diferentes técnicas, esta manera de gestionar puede ser barata para la gestora del fondo. Para un inversor sería más complicado construir una cartera diversificada como la de un índice, con el bajo coste de un fondo de gestión pasiva.

- Costes en gestión activa: los fondos de gestión activa tratan de batir a sus índices de referencia, conseguir una rentabilidad a largo plazo ajustada por riesgo y, para ello, los gestores deben analizar los mercados financieros, construir una visión a futuro, apuestas activas contra los índices, etc., para tratar de adelantarse al comportamiento de los mercados, explotar las ineficiencias de estos y, así, conseguir una mayor rentabilidad.

Para comparar el resultado de unos fondos con otros, ten en cuenta que:

- La gestión pasiva tiene sentido como forma de conseguir beta de mercado (sensibilidad a los movimientos del índice de referencia; por ejemplo, beta 1 significa comportarse igual que los índices).

- La gestión activa tiene sentido para conseguir alfa positiva (extra de rentabilidad entre un fondo y su índice). Por tanto, lo importante de la gestión activa es conseguir batir a su índice de referencia de manera consistente, esto es posible a través de gestores líderes en cada clase de activo.

¿Qué es un índice de referencia y cuáles utilizamos?

Un índice de referencia es aquel contra el que puedes comparar tu inversión, en rentabilidad y riesgo, tanto para un instrumento como para un conjunto de instrumentos. En Openbank utilizamos los siguientes ETFs (fondos de inversión cotizados) como índices de referencia para cada clase y subclase de activo de Construye tu Cartera.

- Para Mercado Monetario, iShares eb.rexx® Money Market UCITS ETF DE, con ISIN: DE000A0Q4RZ9.

- Para Renta Fija - Deuda Pública Europa, iShares Core € Govt Bond UCITS ETF, con ISIN: IE00B4WXJJ64

- Para Renta Fija - Deuda Pública Global, iShares Global Govt Bond UCITS ETF EUR Hedged, con ISIN: IE00BKT6FT27

- Para Renta Fija - Corporativos Investment Grade Europa, iShares Core € Corp Bond UCITS ETF, con ISIN: IE00B3F81R35

- Para Renta Fija - Corporativos Investment Grade EE.UU., iShares $ Corporate Bond UCITS ETF EUR Hedged, con ISIN: IE00BF3N6Y61

- Para Renta Fija - Deuda Mercados Emergentes, iShares J.P. Morgan $ EM Bd UCITS ETF EUR Hedged, con ISIN: IE00B9M6RS56

- Para Renta Variable - Europa, iShares MSCI Europe UCITS ETF EUR, con ISIN: IE00B1YZSC51

- Para Renta Variable - Norteamérica, iShares MSCI North America UCITS ETF, con ISIN: IE00B14X4M10

- Para Renta Variable - Norteamérica divisa cubierta (EURH), iShares North America Index Fund EUR Hedged, con ISIN: IE00BJVKFT58

- Para Renta Variable - Japón, iShares MSCI Japan UCITS ETF USD, con ISIN: IE00B02KXH56

- Para Renta Variable - Asia-Pacífico, iShares MSCI Pacific ex-Japan UCITS ETF USD, con ISIN: IE00B4WXJD03

- Para Renta Variable - Mercados Emergentes, iShares MSCI EM UCITS ETF USD, con ISIN: IE00B0M63177

- Para Activos Reales - Bonos ligados a la Inflación, iShares € Inflation Linked Govt Bond UCITS ETF, con ISIN: IE00B0M62X26

- Para Activos Reales – Inmobiliario, iShares Developed Markets Property Yield UCITS ETF, con ISIN: IE00B1FZS350

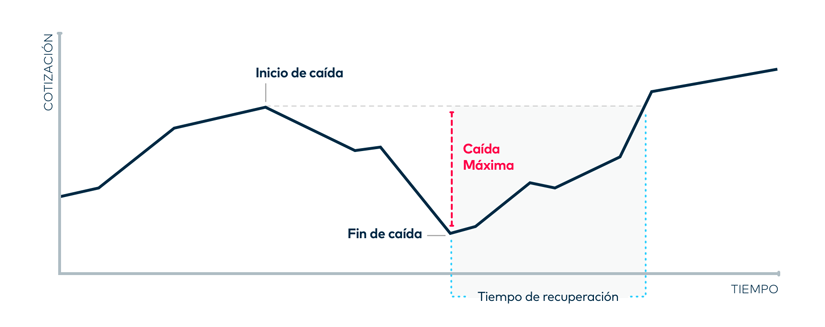

¿Qué es la caída máxima de un fondo de inversión?

La caída máxima (Maximum drawdown, en inglés) marca la pérdida máxima que el valor de un fondo de inversión puede sufrir en un determinado periodo de tiempo. Es decir, es la que se registra desde un máximo inicial (“pico”) hasta un mínimo (“valle”), siendo el tiempo de recuperación el que transcurre hasta que el valor del fondo supera el máximo inicial.

Tienes un equipo entero a tu disposición. Llámanos de lunes a viernes de 8:00 a 20:00 y te ayudarán a resolver cualquier duda.

Encuentranos también en: